В 2022 году, после ухода иностранных брендов, в России освободилось небывалое количество торговых площадей (только в Москве, по оценкам участников рынка, около 0,75 млн кв. м, или 15-16%). Международные гиганты годами выстраивали политику, занимая лучшие места в ведущих торговых центрах и ключевых локациях стрит-ретейла. После их ухода заскочить в окно возможностей и получить топовые локации поспешили отечественные и иностранные бренды из «дружественных» стран — Турции, ОАЭ и из Азии.

В течение трех лет передел рынка закончился, а количество вакантных площадей сократилось до минимальных 3–5%. Но уже к 2025 году бренды столкнулись с общим покупательским кризисом и снижением трафика в офлайн-магазинах.

По данным Focus Technologies, за девять месяцев 2025 года трафик у фэшн-ретейлеров упал на 7% в Москве и на 6% в среднем по России.

В 2024 году доля онлайн-заказов в сфере фэшн впервые превысила офлайн; по итогам 2025 года, по прогнозам Fashion Consulting Group, она достигнет 55–60%. Бренды начали оптимизировать нерентабельные площадки: по данным консалтинговой компании Core.XP, каждый второй магазин, закрывшийся в июле-сентябре 2025 года в столичных ТЦ, принадлежал бренду одежды, обуви или аксессуаров.

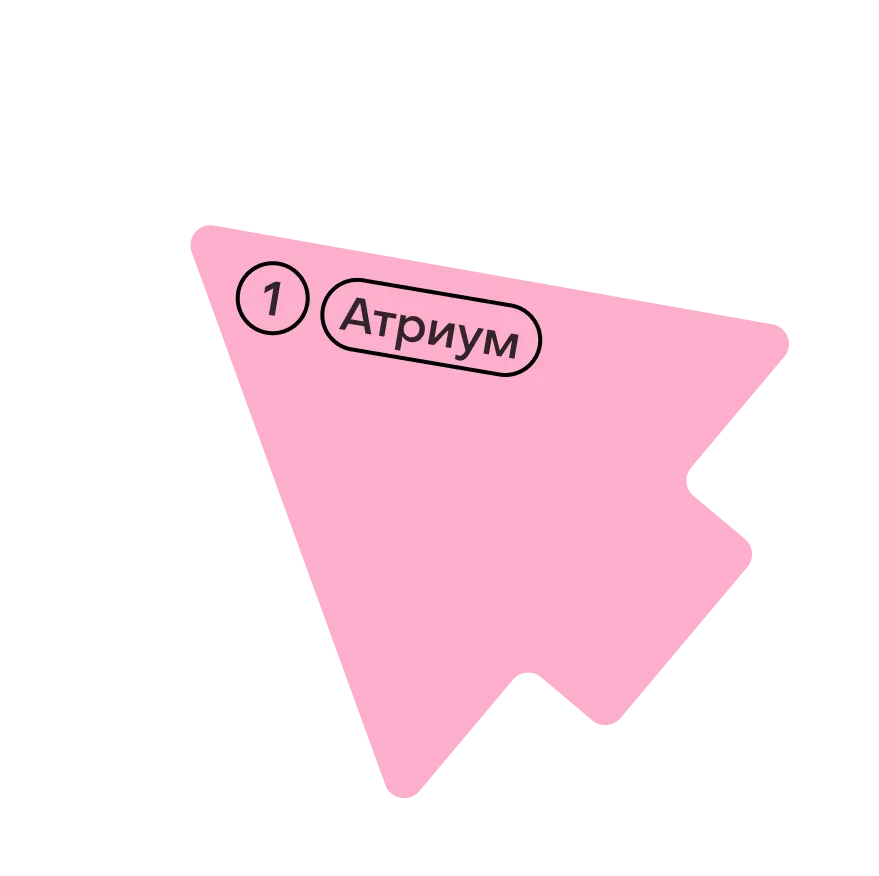

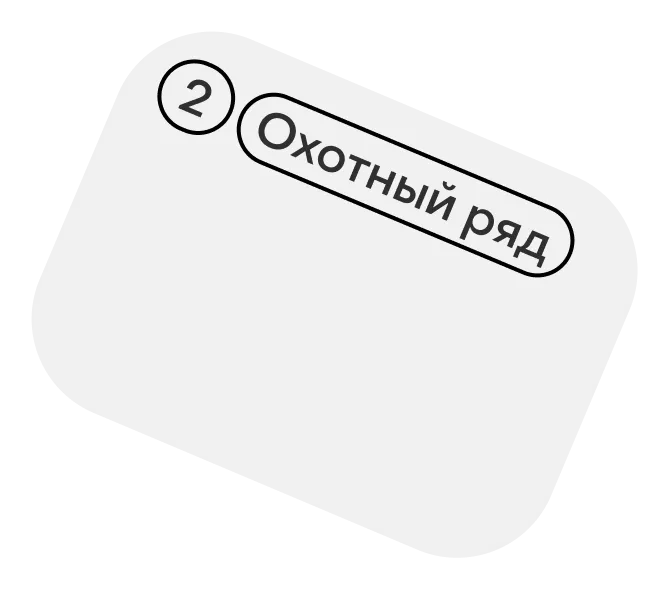

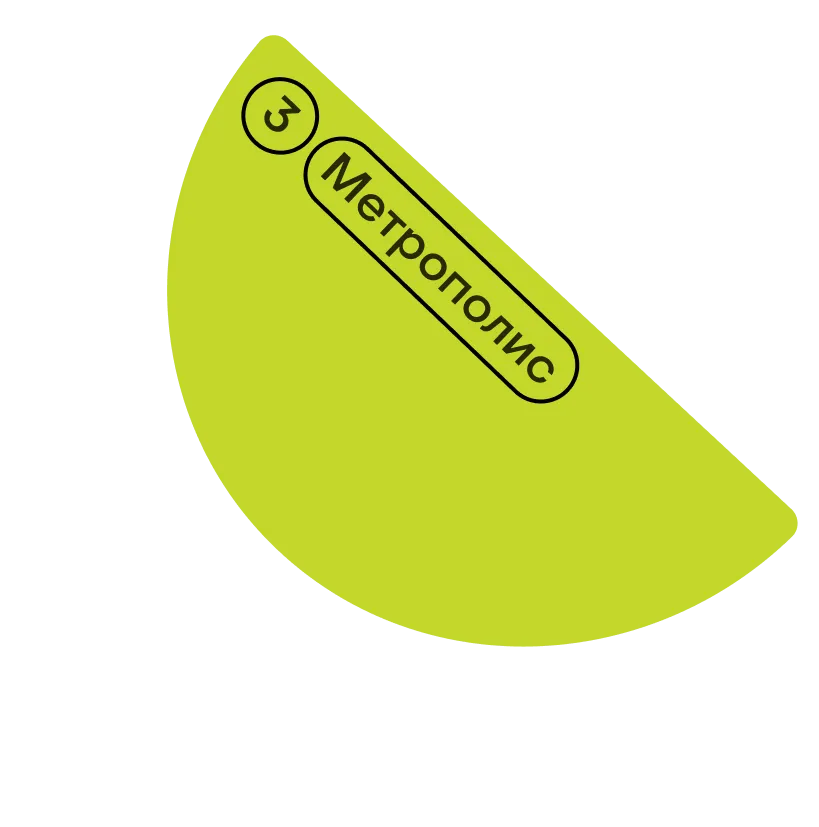

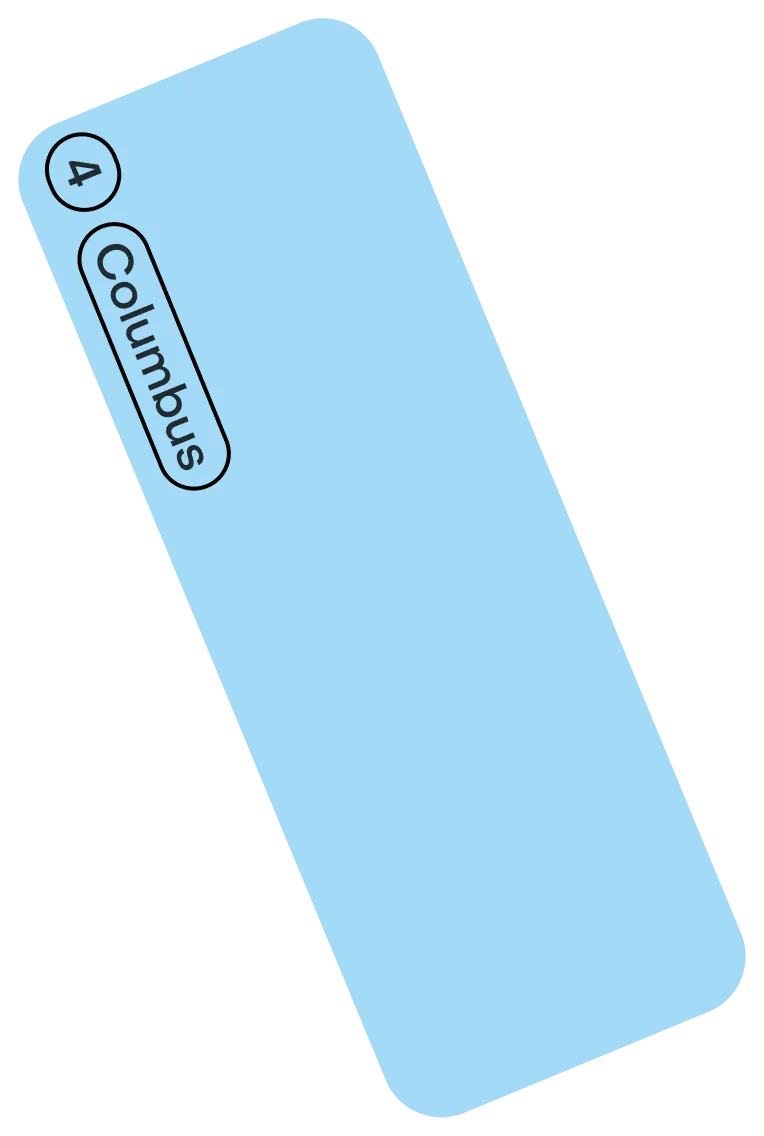

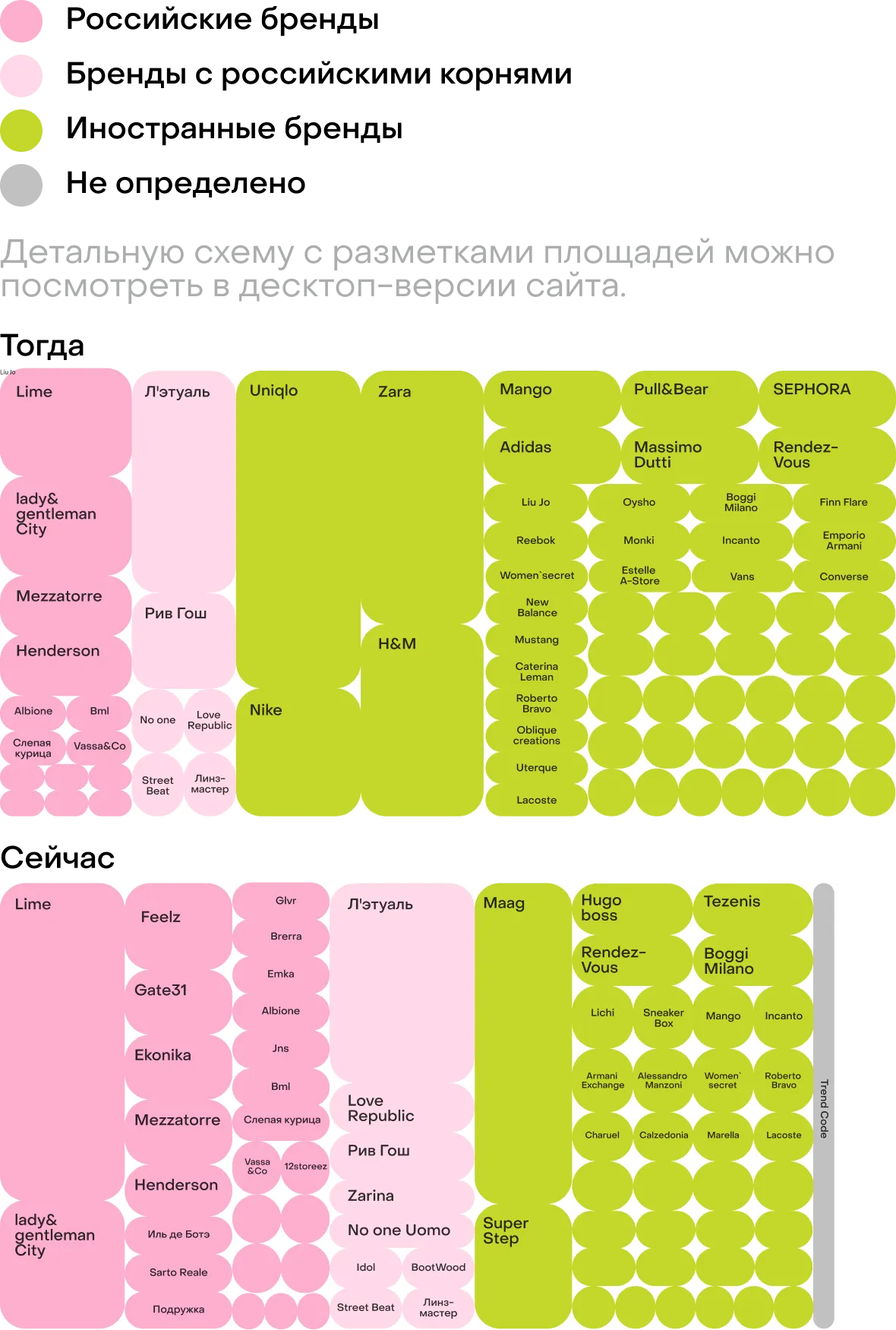

Подводим итоги «импортозамещающего бума»: фиксируем, как изменился ландшафт московских ТЦ и кто стал основными бенефициарами ухода иностранных брендов. Используя данные 2ГИС, мы визуализировали данные о площадях четырех московских ТЦ с востребованными и престижными объектами, где доля fashion-операторов составляет больше 40%, — «Атриум», «Метрополис», «Охотный Ряд» и Columbus* — на январь 2025-го и 2018–2020 годы. Бренды мы разделили на три категории: российские, иностранные и с «российскими корнями».

Чтобы ответить на вопрос, как изменилась представленность брендов в торговых центрах, мы сравнивали площадь магазинов в четырех торговых центрах Москвы — «Атриум», «Метрополис», «Охотный Ряд» и Columbus — на январь 2025 года с архивными данными, предоставленными 2ГИС. Эти торговые центры были выбраны, так как для них были доступны архивные схемы за 2018–2020 годы (для «Атриума» — архив от октября 2019 года; для «Метрополиса» — от 28 сентября 2018 года; для «Охотного Ряда» — от 14 июля 2019 года; для Columbus — от 8 августа 2020 года).

Для анализа мы использовали магазины из нескольких категорий fashion-сегмента: одежда и обувь (женская, мужская, детская, спортивная); сумки и кожгалантерея; нижнее белье и купальники; часы и ювелирные изделия; оптика; косметика и парфюмерия. Для классификации использовали справочник 2ГИС (Categories API). Затем отобрали только магазины, занимавшие площадь более 100 кв. м, — таким образом, в исследовании остались только крупные игроки, действия которых влияют на рынок. Чтобы вычислить площадь магазинов внутри торговых центров, воспользовались геоданными 2ГИС. Всего в исследование попало почти 340 брендов.

Затем мы классифицировали все бренды на российские, иностранные и «с российскими корнями». К российским брендам относили те, которые удовлетворяли одновременно двум условиям.

Правообладателем товарного знака было российское физическое или юридическое лицо. Данные о правообладателе товарного знака брали из реестра товарных знаков Роспатента (платформа Роспатента).

Компания-продавец, продающая товары на территории России, была учреждена российскими физическими или юридическими лицами. Либо доля иностранного юридического лица в уставном капитале компании-продавца не превышала 50%. Например, среди учредителей бренда 12storeez есть иностранное юридическое лицо «БИУТИ ЛИМИТЕД», зарегистрированное на Кипре. Ему принадлежит 12% уставного капитала компании, и, так как эта доля незначительная (<50%), мы считали бренд российским.

Одновременно двум этим критериям соответствует, например, бренд Lime. Правообладатель товарного знака Lime — Хохлов Дмитрий Александрович (RU). Компания-продавец товаров бренда Lime — ООО «Стиль Трейд» (ИНН 6316219992), единственным учредителем которой является Хохлов Дмитрий Александрович (RU). Таким образом, в нашем исследовании бренд Lime российский.

Бренды, которые не удовлетворяли хотя бы одному из перечисленных выше условий, относили к иностранным. К таким брендам, например, относится «Спортмастер», поскольку товарный знак зарегистрирован на Сингапурскую компанию «СПОРТ ЭНД ФЭШН МЕНЕДЖМЕНТ ПТЕ. ЛТД» (SG), а учредителем компании-продавца ООО «Спортмастер» является гонконгская компания «ФАЛКОН ЭЙША ПАСИФИК ЛИМИТЕД».

Если правообладателем товарного знака было российское физическое или юридическое лицо, а компанией-продавцом — иностранное лицо или компания с организационно-правовой формой акционерного общества (так как сведения по таким обществам в реестр юридических лиц не включаются), то такой бренд относили к брендам «с российскими корнями». Бренды, для которых не удалось установить принадлежность торгового знака или компании-продавца, отнесены к категории «Не определено».

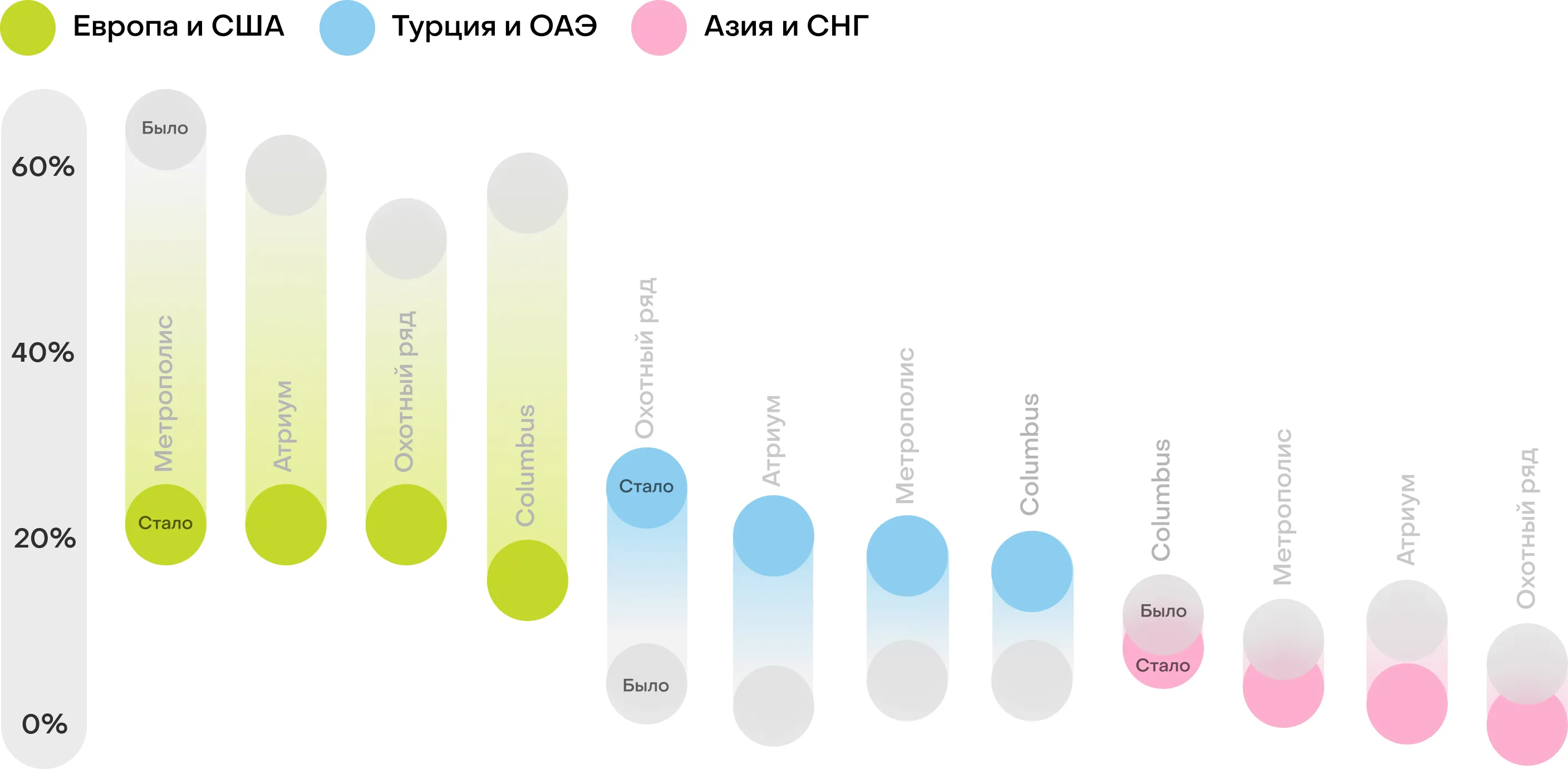

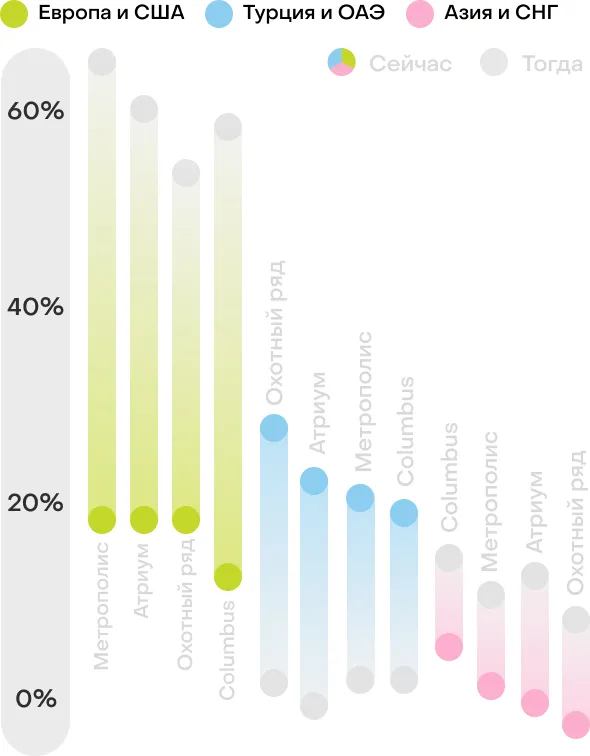

В четырех ТЦ — «Метрополисе», «Атриуме», Columbus и «Охотном ряду» — доля иностранных брендов уменьшилась с примерно 70–75% до 40–58%. Если ранее доминировали компании из США, Франции и Японии, Испании (это родина компании Inditex, владеющей брендами Zara, Massimo Dutti, Bershka, Oysho, Pull & Bear, Stradivarius, Uterqüe), то сейчас ключевые иностранные арендаторы — бренды из ОАЭ, Турции и Италии.

Магазины, площадью более 100 квадратных метров в категориях: одежда и обувь (женская, мужская, детская, спортивная), сумки и кожгалантерея, нижнее белье и купальники, часы и ювелирные изделия, оптика, косметика и парфюмерия. Сейчас — январь 2025 года, раньше — сентябрь 2018 года.

Данные: 2ГИС

Российские бренды и бренды с российским корнями оказались в роли крупнейших арендаторов: Lime разместился на месте магазина Uniqlo площадью 3,6 тыс. кв. м на втором и третьем этажах «Атриума»; самую большую площадь в Columbus занимает сеть спортивных товаров «Спортмастер», основанная в 1996 году в Москве и сейчас принадлежащая гонконгскому юрлицу (ранее крупнейшим был французский Decathlon). В «Метрополисе» «Стокманн» сохранил лидерство, но переехал и сократил площадь вдвое (с 8,5 тыс. до 4 тыс. кв. м), уступив часть пространства российским ретейлерам. Ранее «Стокманн» располагался на трех этажах, сейчас на его месте на первом этаже работает «Золотое яблоко», на третьем — «Спортмастер», площади на втором этаже вакантны. В «Охотном Ряду» самое большое пространство раньше занимала Zara, сейчас на ее месте располагается преемник — Maag (ОАЭ).

Вместе с сокращением доли фэшн-сегмента произошел рост доли новых спортивных брендов и beauty (в числе крупнейших по объемам роста вошла сеть магазинов косметики и парфюмерии родом из Екатеринбурга «Золотое яблоко»). Среди других тенденций — монобренды сменили мультибренды, а на территорию офлайна вышли онлайн-ретейлеры: так, онлайн-универмаг Lamoda запустил магазины Lamoda Sport в бывших магазинах сети adidas.

Доля иностранных брендов от площади всех fashion-брендов, которые занимали в торговом центре в 2025 году помещения больше 100 квадратных метров.

Данные: 2ГИС

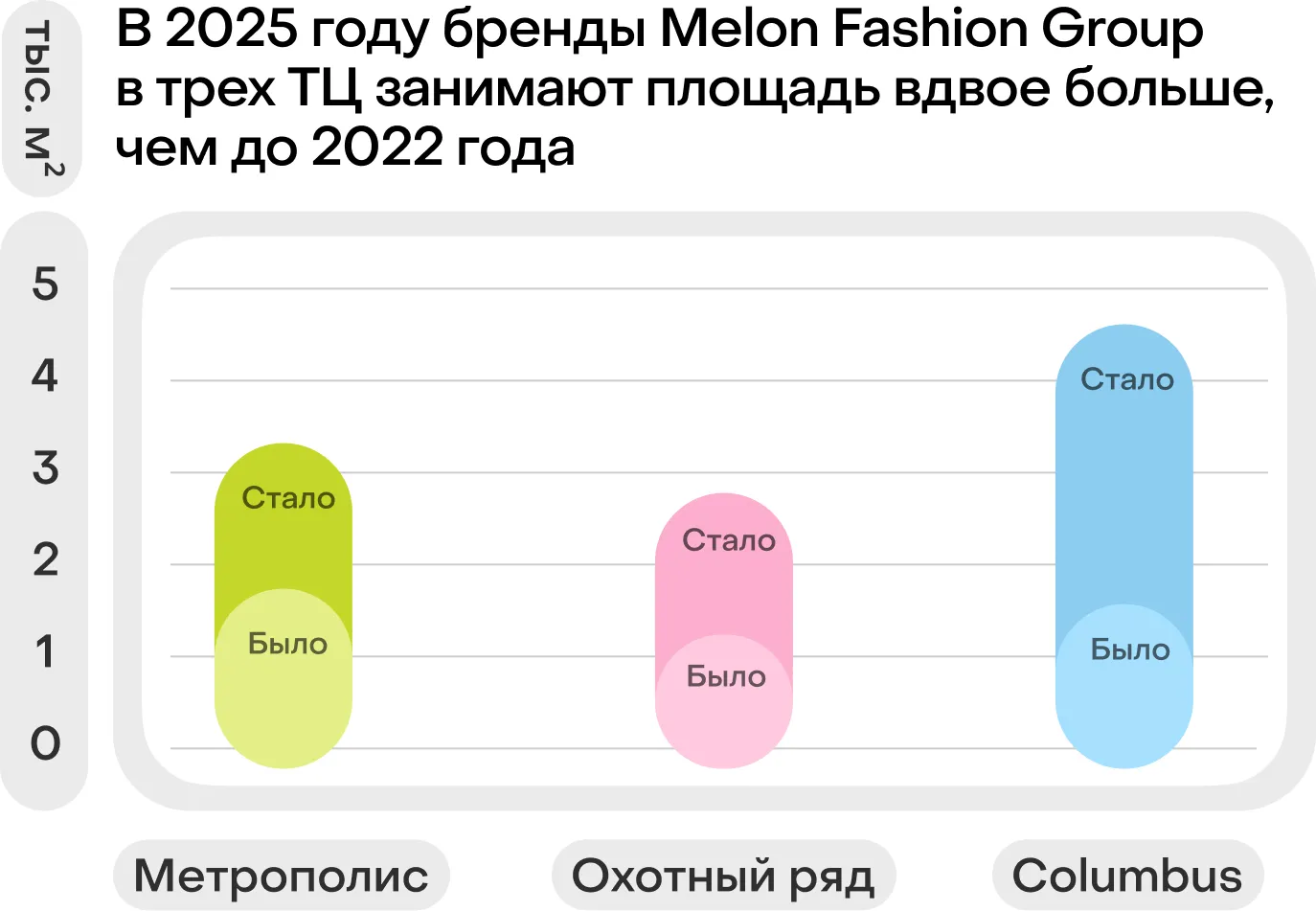

В торговых центрах, которые мы взяли для анализа, самые большие площади среди российских брендов и брендов с российскими корнями заняли бренды Melon Fashion Group. Это группа родом из Санкт-Петербурга. Ее первый бренд Zarina был запущен в 1993 году на базе советской швейной фабрики «Первомайская заря». Сегодня группа управляет также брендами Befree, Love Republic, Sela и Idol.

Площади магазинов Melon Fashion Group в «Метрополисе», «Охотном Ряду», «Атриуме» и Columbus увеличились вдвое — аналогично росту их площадей в среднем по стране. Решение об увеличении форматов магазинов группа приняла летом 2022-го, рассказала Head of Communications Юлия Бычкова, а первые открытия большеформатных магазинов состоялись уже в конце года.

Пик экспансии пришелся на 2023 год, когда компания открыла и релоцировала на бóльшие площади 203 магазина, в 2024 году — 105 торговых объектов. Так, в 2022 году совокупная площадь всех магазинов составляла 225,5 тыс. кв. м; в 2023-м — 388,4 тыс. кв. м; в 2024-м — 440 тыс. кв. м. На 1 января 2025 года под управлением fashion-ретейлера находилось 937 магазинов.

Параллельно Melon Fashion Group увеличивала ассортимент и запускала новые линии. В Zarina появилась коллекция для мужчин и премиальная линия Iconic. Befree расширил свои коллекции и размеры от XXS до XXXL. Love Republic запустил линии Premium и Studio, а также спортивной одежды, нижнего белья, обуви и косметики. Бренд Sela добавил линейку для новорожденных и малышей от нуля до двух лет, обувь для детей и взрослых, одежду для подростков и возродил мужскую линейку.

Также Melon Fashion Group в рекордно короткие сроки запустила новый бренд Idol, работающий в нише «доступный премиум» и во многом заменивший Massimo Dutti (от момента идеи до запуска прошло всего девять месяцев).

Gloria Jeans заняла более 60 локаций, освободившихся после ухода западных сетей, в том числе бывшего флагмана H&M на Тверской и Uniqlo в ТРЦ «Европейский». Притом что к тому моменту Gloria Jeans уже запустила дополнительные категории (купальники, спортивная линейка, нижнее белье, обувь, аксессуары), ассортимент в магазине на Тверской в первые дни открытия дублировался. Сейчас, по информации газеты «Коммерсантъ», Gloria Jeans планирует съехать оттуда: магазин не генерирует достаточно трафика и не окупается.

Магазины Lime до 2022 года имели площади 200–800 кв. м. Сейчас новые магазины открываются в форматах от 1500 до 4788 кв. м. Самый большой по площади магазин бренда расположен в «Авиапарке». Кроме того, бренд занял престижные локации на Кузнецком Мосту, на месте флагмана Nike, в ГУМе, на месте Louis Vuitton.

Gate31 из Санкт-Петербурга, адепты минималистичного кроя и вневременного дизайна, открыли семь новых магазинов увеличенной площади, в том числе пять — в Москве (для сравнения: первый магазин Gate31 появился в 2015-м и к 2022 году у них было всего девять магазинов).

Обувная сеть Ekonika провела ребрендинг и запустила два формата увеличенных площадей: флагман (400 кв. м) и стандарт (200 кв. м). За два года бренд открыл 16 новых магазинов, в том числе в Столешниковом переулке в Москве, где до 2022 года квартировался мировой люкс.

Корнер Ekonika в «Цветном» и магазин Lime в ТЦ «Галерея»

Первая категория новых брендов — преемники ушедших. Польскую LPP Group (бренды Cropp, Sinsay, Reserved, Mohito) сменила компания из ОАЭ. Она сохранила площади LPP; в магазинах с новыми вывесками представлен тот же ассортимент с бирками исходных брендов.

Ливанская группа Daher заняла половину площадей испанского холдинга Inditex (Zara, Bershka, Pull & Bear, Oysho, Stradivarius, Massimo Dutti). Компания вышла на российский рынок с пулом свежезарегистрированных брендов, схожих по концепции с ушедшими (ранее SM установило связь между Inditex и Daher; компания не ответила на запрос редакции).

Вместе с тем на освободившийся российский рынок поспешили выйти бренды из Турции, Китая и Юго-Восточной Азии.

Компания АРМ (совладелец «Атриума», новый владелец магазинов ушедшего Decathlon и франчайзи испанского Mango) вывела на российский рынок корейский streetwear-бренд LifeWork, испанские бренды одежды Scalpers и ювелирных украшений PDPaola, а также бельевой бренд Secret Crush родом из Гонконга.

Помимо площадей в «Атриуме» (Lifework расположился на месте Marmalato, а Secret Crush — на месте, где в 2019-м был Lime), бренды АРМ заняли площади в одном из топовых московских ТЦ — «Авиапарке», открыв там мультибрендовое пространство OnMode: один только магазин Mango вырос в семь раз и занимает 1,5 тыс. кв. м (ТЦ не вошел в исследование из-за недоступности архивной схемы).

В 2022–2024 годах в России удвоилось число турецких fashion-ретейлеров (до 24). Лидеры — LC Waikiki, Colin’s, DeFacto, Koton — активно заняли освобожденные площади в «Атриуме»: LC Waikiki к апрелю 2024-го имела 37 магазинов (+28 за год), открываясь в том числе на местах H&M; Koton заходила в пространства Marks & Spencer.

На площадях бывших западных арендаторов появились локальные сети с одним главным брендом в ядре — особенно этот тренд заметен в сегменте спортивной одежды и обуви. Если раньше на третьем этаже торгового центра «Метрополис» из 15 спортивных магазинов 11 занимали монобренды, то сейчас из 17 спортивных магазинов только семь монобрендов. Мультибренд Amazing Red открылся на месте Puma, Trendzone — New Balance, Sneaker Box — Reebok. По аналогичной схеме Bootwood заменил Timberland, JNS — Levi’s, «МультиК» — Michael Kors.

«Стокманн», старейшая сеть мультибрендовых универмагов в России (существует с 1989 года), тоже сумела заменить часть ушедших иностранных брендов из своего ассортимента новыми — зарубежными и российскими. «У нас до сих пор широко представлены Tommy Hilfiger, Calvin Klein, Karl Lagerfeld, Levi’s, Guess, Furla, Hugo, Boss и другие бренды, за которыми покупатель традиционно шел в „Стокманн“. Среди международных брендов в новом сезоне FW25/26 у нас появились Longсhamp, EMU Australia, Baldinini, Iceberg Jeans, Timberland, Camel Active и не только», — сообщили в компании.

Несмотря на сокращение площадей в «Метрополисе» в два раза (с 8 тыс. до 4 тыс. кв. м), сеть увеличила свои общие площади в два раза. Ей удалось сохранить 11 универмагов, открытых до 2022 года, и открыть еще 18 новых, в том числе шесть в Москве, четыре в Санкт-Петербурге, а также в Сочи, Казани, Красноярске, Перми, Новосибирске, Иркутске и Хабаровске.

Воспользоваться открывшимся окном возможностей решил и онлайн-ретейлер Lamoda, открыв магазины Lamoda Sport на площадях ушедшего из страны adidas.

«Мы увидели, что покупателям спортивных товаров важно сочетание онлайн-удобства и офлайн-опыта: возможность примерить обувь и одежду, проверить посадку экипировки, получить консультацию прямо в магазине», — объясняет Елена Ложкина, директор департамента маркетинга розничного бизнеса Lamoda.

Магазин Lamoda Sport

В течение двух лет от части магазинов adidas отказались из-за низкой рентабельности, но также открывали новые в перспективных локациях. «С момента выхода в офлайн мы целенаправленно выстраиваем рентабельную сеть Lamoda Sport. Наш фокус не на количестве точек как таковом, а на эффективности каждой из них. Дополнительно мы усиливаем экосистему, открывая пункты выдачи заказов внутри магазинов», — добавляет Елена Ложкина.

Бренды занимали площади в расчете на быструю окупаемость и масштабируемость в условиях вакантного рынка, но не во всех случаях эти расчеты оправдались.

Так, закрылись все магазины Just Clothes — «аналога Uniqlo», который развивала компания «Трейд Менеджмент» (также управляет мультибрендовыми универмагами lady & gentleman CITY и монобрендовыми бутиками Armani Exchange, A7 Emporio Armani, HUGO). Ушли турецкие сети Perspective, Ipekyol и Twist. Оказались неконкурентоспособны новые молодежные бренды, запущенные крупными игроками рынка Gloria Jeans (бренд Ready! Steady! Go!) и O’Stin (Face Code, о его возможном закрытии сообщает «Коммерсант»). Закрылся новый российский масс-маркет Yollo, который стартовал весной 2023-го с запуска большого (1300 кв м) магазина в «Афимолле» на площадях бывшего H&M и имевшего к лету 2025-го еще 8 магазинов в Москве, Воронеже, Краснодаре и Екатеринбурге. Обанкротился волгоградский бренд Noun, начавший активную экспансию в Москву. Компания АРМ, по информации «Ведомостей», сокращает количество магазинов спортивных товаров Desport (аналога Decathlon, открывшегося на его площадях), а для брендов Mango, LifeWork, Scalpers, PDPaola и Secret Crush развивает продажи на маркетплейсах. Закрыли свои магазины и бренды, уже давно работавшие на рынке: Incity и Deseo, Orby, I Am Studio, Mellow, Totti, Prav.da, Mollis.

«Агрессивная экспансия российских ретейлеров в 2022–2024 годах действительно носила во многом реакционный характер, — отмечает Анна Никандрова, партнер Nikoliers. — Отдельные игроки, такие как Gloria Jeans, Melon Fashion Group, открывали до 100 новых точек в некоторые годы, включая нетипично крупные для себя форматы».

Эксперты сходятся во мнении, что перегретый рынок вступил в «фазу коррекции»: с него уходят игроки без финансового запаса и накопленного бренд-авторитета.

«В долгосрочной перспективе произойдет консолидация вокруг устойчивых сетей с развитыми онлайн-каналами и с четкой брендинговой стратегией в офлайн. Традиционная модель „магазин как витрина“, источник информации, более неактуальна, — поясняет Анна Лебсак-Клейманс. — Предварительный сбор информации происходит в digital, а физическое пространство превращается в место проверки модели „в реальности“ и в эмоциональное время „для себя“, вне домашней рутины. Поэтому премиум-бренды и крупные сети усиливают социальный компонент — консультации, ограниченные коллекции, события. Для сетей важна гибкость: временные pop-up, shop-in-shop. У некоторых ретейлеров магазин скорее работает на конверсию в цифровых каналах, а не как локомотив продаж».

Бренды, которые запустились и закрыли свои магазины в период 2022-2025 годы

Бренды, существовавшие на рынке до 2022 года и закрывшие свои магазины

По такой схеме работает сеть «Золотое яблоко», которая зафиксировала рост выручки в РФ на 66,3% в 2024 году и подчеркивает, что, хотя в основном рост происходил за счет онлайна, просторные (около 1,5 тыс. кв. м) магазины остаются важнейшим торговым преимуществом бренда.

«Трафик в наших магазинах растет и в 2025 году, так как офлайн дает возможность приятно провести время в атмосферном месте, где можно не только сделать покупку, но и потрогать, посмотреть, протестировать продукты, послушать ароматы, — сообщает Вадим Шихов, руководитель пресс-службы „Золотого яблока“. — Также посетителей в офлайн мы привлекаем ивентами, на которых можно сделать фотографии в фотобудках, выиграть призы в автомате с игрушками, сделать макияж у профессионального визажиста и многое другое».

Магазин «Золотого яблока»

Впрочем, массового высвобождения площадей аналитики не ожидают. Анна Никандрова, партнер Nikoliers, отмечает, предложений новых площадей попросту мало, так как девелоперы сейчас строят малоформатные ТЦ. По прогнозам, показатель вакантности в 2026 году сохранится на рекордно низких уровнях с колебаниями в пределах 0,5 процентных пункта.